日本版スチュワードシップ・コード

日本版スチュワードシップ・コードの受入れについて

前文: コードを受け入れる旨(賛同表明)

当社は、責任ある機関投資家として適切に受託者責任を果たすため、「責任ある機関投資家」の諸原則≪日本版スチュワードシップ・コード≫の受入れを表明していますが、2025年6月に同コードの第三次改訂が行われたことを受け、改訂内容に対応した公表項目の一部を更新いたしました。取組方針は以下のとおりです。

原則1: 機関投資家は、スチュワードシップ責任を果たすための明確な方針を策定し、これを公表すべきである。

1-1.機関投資家は、投資先企業やその事業環境等に関する深い理解のほか運用戦略に応じたサステナビリティ(ESG 要素を含む中長期的な持続可能性)の考慮に基づく建設的な「目的を持った対話」(エンゲージメント)などを通じて、当該企業の企業価値の向上やその持続的成長を促すことにより、顧客・受益者の中長期的な投資リターンの拡大を図るべきである。

当社の運用方針は、企業価値を持続的に増大できる「構造的に強靭な企業®」を厳選し、長期保有することにより、想定した企業価値増大による経済的利益を当社の最終顧客(長期投資家、受益者等のお客様)に享受していただくことです。「構造的に強靭な企業®」とは、自社の財・サービスの提供を通じて、その顧客、ひいては社会に対して持続的な価値を提供できる企業であり、そのような企業こそが、結果として持続的に自らの企業価値も増大することができると考えています。その意味では、「構造的に強靭な企業®」とは、社会や環境への価値提供を前提としてその実力を具備している企業であるともいえます。

そのような「構造的に強靭な企業®」の持続的企業価値増大こそが当社運用のリターンの源泉であり、中短期での株式の売買をリターンの源泉とする運用者とは一線を画しております。その意味において、投資先企業との重層的な対話によって企業価値を見極めること、また企業価値増大を目的としたエンゲージメントを行っていくことは、当社の運用手法にとっては中核的な意味合いを持つものと考えています。

1-2.機関投資家は、こうした認識の下、スチュワードシップ責任を果たすための方針、すなわち、スチュワードシップ責任をどのように考え、その考えに則って当該責任をどのように果たしていくのか、また、顧客・受益者から投資先企業へと向かう投資資金の流れ(インベストメント・チェーン)の中での自らの置かれた位置を踏まえ、どのような役割を果たすのかについての明確な方針を策定し、これを公表すべきである。その際、運用戦略に応じて、サステナビリティに関する課題をどのように考慮するかについて、 検討を行った上で当該方針において明確に示すべきである。

上記のような「構造的に強靭な企業®」を見極め、当社の最終顧客から負託を受けた長期リスクマネーを「構造的に強靭な企業®」に対して選択的に供給することは、投資先企業の持続的価値増大を原資とする長期的リターンを受益者に対してもたらすとともに、投資先企業の顧客・社会への価値提供を通じて持続性のある豊かな社会を実現するものであると考えています。

そして当社は、インベストメント・チェーンの中で、社会に持続的価値を提供できる「構造的に強靭な企業®」と当社の最終顧客を結びつける役割を担う責任を全うすることで、社会の持続的な発展に貢献します。

人事評価制度においても、顧客・受益者への価値提供を最優先し、企業分析、投資先企業との対話、最終投資家への説明を業績評価の主要項目といたします。これらの業績評価項目はそれぞれ原則3、原則4、原則6に対応しております。

1-3.~1-5.非該当

原則2: 機関投資家は、スチュワードシップ責任を果たす上で管理すべき利益相反について、明確な方針を策定し、これを公表すべきである。

2-1.機関投資家は顧客・受益者の利益を第一として行動すべきである。一方で、スチュワードシップ活動を行うに当たっては、自らが所属する企業グループと顧客・受益者の双方に影響を及ぼす事項について議決権を行使する場合など、利益相反の発生が避けられない場合がある。機関投資家は、こうした利益相反を適切に管理することが重要である。

当社はお客様の利益を第一と考え、スチュワードシップ活動に際し、農林中金の利益相反管理方針のもと、お客様の利益を不当に害することのないよう、農林中金グループとして利益相反管理を適切に行います。

当社では、投資判断責任者は、親会社の人事ローテーションによらず、投資判断に専念することが想定されているとともに、同責任者が最終顧客との利害の一致をはかる枠組みを構築しています。

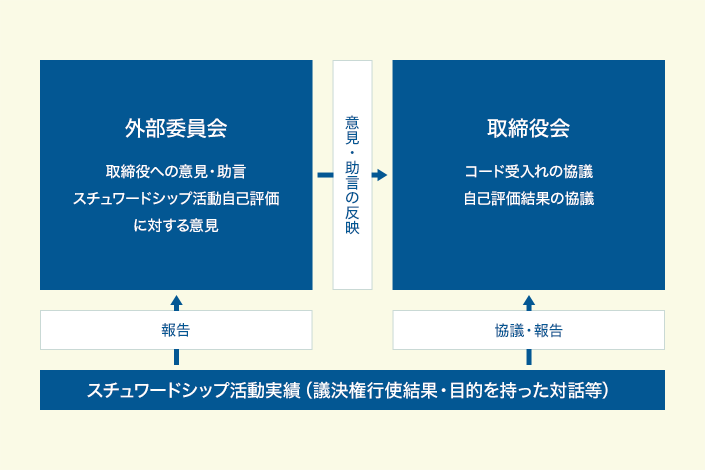

また、利益相反管理を含めた当社のガバナンスにつきましては、有識者などから構成される外部委員会の意見を参考に体制の高度化を進めることとします。

さらに、人事評価制度においても親会社とは別の枠組みにより、顧客・受益者への価値提供を最優先に評価することといたします。

2-2.機関投資家は、こうした認識の下、運用機関による議決権行使や対話に重要な影響を及ぼす利益相反が生じ得る局面を含め、あらかじめ想定し得る利益相反の主な類型について、それぞれの利益相反を回避し、その影響を実効的に排除するなど、顧客・受益者の利益を確保するための実効的な管理についての明確かつ具体的な方針を策定し、これを公表すべきである。

当社は利益相反管理方針を策定してその概要を公表し、同方針に基づき利益相反のおそれのある取引や行為を具体的に特定したうえで、利益相反を可能な限り回避するために実効性ある方法によりこれを管理いたします。

議決権行使およびその助言や対話において利益相反が生じる局面として、農林中金からの役職員の派遣や出向が行われていることとの関係で、農林中金の融資取引先企業の株式に対する投資およびその助言を行う行為を特定しています。

2-3.運用機関は、顧客・受益者の利益の確保や利益相反防止のため、例えば、独立した取締役会や、議決権行使の意思決定や監督のための第三者委員会などのガバナンス体制を整備し、これを公表すべきである。

当社のスチュワードシップ活動に関するガバナンス体制は以下のとおりです。最終顧客の利益を確保し、利益相反が適切に管理されるものとなるよう、学識経験者等から構成される外部委員会の意見も踏まえながら、体制を不断に見直します。

原則3: 機関投資家は、投資先企業の持続的成長に向けてスチュワードシップ責任を適切に果たすため、当該企業の状況を的確に把握すべきである。

3-1. 機関投資家は、中長期的視点から投資先企業の企業価値及び資本効率を高め、その持続的成長に向けてスチュワードシップ責任を適切に果たすため、当該企業の状況を的確に把握することが重要である。

「構造的に強靭な企業®」を見極め、投資先企業および候補先企業の長期的な企業価値を算出することが、当社運用手法の生命線であると認識しています。

3-2. 機関投資家は、こうした投資先企業の状況の把握を継続的に行うべきであり、また、実効的な把握ができているかについて適切に確認すべきである。

徹底したファンダメンタルズ・ボトムアップアプローチにより、投資先企業のキャッシュ・フローの創出能力を分析したうえで、産業構造、競争力、収益構造等の面から仮説を立て、その仮説を継続的に確認しながら、必要な場合にはその仮説を修正し、投資判断に反映します。

3-3. 把握する内容としては、例えば、投資先企業のガバナンス、企業戦略、業績、資本構造、事業におけるリスク・収益機会(社会・環境問題に関連するものを含む)及びそうしたリスク・収益機会への対応など、非財務面の事項を含む様々な事項が想定されるが、特にどのような事項に着目するかについては、機関投資家ごとに運用戦略には違いがあり、また、投資先企業ごとに把握すべき事項の重要性も異なることから、機関投資家は、自らのスチュワードシップ責任に照らし、自ら判断を行うべきである。その際、投資先企業の企業価値を毀損するおそれのある事項については、これを早期に把握することができるよう努めるべきである。

「構造的に強靭な企業®」を見極める基準は、①当該企業が提供する財・サービスの付加価値の有無、②競争優位、参入障壁の有無、③長期的潮流の有無であると考えています。その判断においては、A) 非財務情報(沿革、財・サービスの特性、原材料、生産、流通、市場、顧客、競争環境、代替可能性、ビジネスプロセスなど)、B) 財務情報(その企業の財務三表、従業員情報、セグメント情報など)、C) マクロ情報(各国経済環境、人口動態など)を有機的に理解することによって、上記三基準についての合理的な仮説をもつことが必要です。

当社では、この仮説構築・検証のプロセスにおいて、対象企業は言うまでもなく、競合企業、川上産業、川下産業に属する国内外の企業と面談を定期的に行っています。これは、競争優位性、産業全体の潮流を把握するには、投資先企業を含めた産業全体を大きく俯瞰する必要があるためです。

面談の際には、多くの場合、当社が独自に作成した資料を持ち込み、議論の土台とするように工夫しています。また、実際の財・サービスの性質を実感することを目的に、国内外の施設見学、工場見学などを投資先企業の方に依頼し、事業活動に支障のない範囲内で実施していただいています。そうした現場で得られるリアルな情報を有機的に結びつけ、事業の本質にせまることが、当社独自の企業理解につながると確信しています。

原則4: 機関投資家は、投資先企業との建設的な「目的を持った対話」を通じて、投資先企業と認識の共有を図るとともに、問題の改善に努めるべきである。

4-1. 機関投資家は、中長期的視点から投資先企業の企業価値及び資本効率を高め、その持続的成長を促すことを目的とした対話を、投資先企業との間で建設的に行うことを通じて、当該企業と認識の共有を図るよう努めるべきである。

なお、投資先企業の状況や当該企業との対話の内容等を踏まえ、当該企業の企業価値が毀損されるおそれがあると考えられる場合には、より十分な説明を求めるなど、投資先企業と更なる認識の共有を図るとともに、問題の改善に努めるべきである。

上記の通り、当社は投資先企業の経済性を見極めるべく、当該企業を含め広範囲に定期的な面談を行い、仮説構築・検証を行っております。そのプロセスにおいては、当社が持っている仮説を適切な機会をとらえて企業経営者やIR責任者と共有するよう努力しています。長期投資家と企業経営者は企業価値増大という方向性において同じ舟に乗っていると考えているからです。

しかしながら、企業価値増大の手法には正解というものは存在せず、面談における仮説共有はあくまでも建設的な対話のための土台を提供するものであり、企業経営に対して何かを要求するものではありません。長期投資家という、他のステークホルダーとは異なる立場から、企業価値増大に関する議論の多様性を促進したいと考えています。

企業価値増大に関する対話は、経営、財務、コーポレートガバナンス、配当政策など多岐にわたりますが、これらは個別企業が営む事業や環境によって極めて個別性が高いものです。したがって、建設的な対話を行うにためには個別の事業に対する理解が不可欠であり、画一的な指標や単純な企業比較に基づく対話はかえって企業価値を毀損する可能性があると考えています。また企業価値増大を伴わない形の株主価値極大化は、ステークホルダー間のパイの取り合いであり、持続性がないとの考えから、当社は専ら、株主価値ではなく企業価値増大を対話の題材とすることとしています。

4-2. 機関投資家は、投資先企業との間で建設的に対話を行うために、投資先企業からの求めに応じて、自らがどの程度投資先企業の株式を保有しているかについて企業に対して説明すべきであり、投資先企業から求めがあった場合の対応方針についてあらかじめ公表すべきである。

投資先企業から当社の株式保有状況についてお問い合わせをいただいた場合には、保有状況を説明し、投資先企業との建設的な対話の促進に努めます。

4-3. 機関投資家は、サステナビリティを巡る課題に関する対話に当たっては、運用戦略と整合的で、中長期的な企業価値の向上や企業の持続的成長に結び付くものとなるよう意識すべきである。

上記方針3-3、4-1のとおり、「構造的に強靭な企業®」を見極める基準を設け、企業価値増大に向けた対話を行います。

4-4. パッシブ運用は、投資先企業の株式を売却する選択肢が限られ、中長期的な企業価値を促す必要性が高いことから、機関投資家は、パッシブ運用を行うに当たって、より積極的に中長期的視点に立った対話や議決権行使に取り組むべきである。

当社の投資スタイルはアクティブ運用であるため本指針は該当しません。

4-5. 以上を踏まえ、機関投資家は、実際に起こり得る様々な局面に応じ、投資先企業との間でどのように対話を行うのかなどについて、あらかじめ明確な方針を持つべきである。

当社独自の分析の結果、投資先企業の事業運営や資本配賦にかかる経営判断が企業価値の毀損を招くおそれがあると懸念されるケースにおいては、当該企業の経営陣との間でより深い対話を試み、その状況に是正が見込めないと判断する場合には、当該企業の株式を売却する方針をとることも辞しません。そうすることが、当社の最終顧客の長期的な利益に適うものであると考えているからです。

4-6. 機関投資家が投資先企業との間で対話を行うに当たっては、単独でこうした対話を行うほか、他の機関投資家と協働して対話を行うこと(協働エンゲージメント)も重要な選択肢である。対話のあり方を検討する際には、投資先企業の持続的成長に資する建設的な対話となるかを念頭に置くべきである。

投資先企業を一般には開示していない日本株式の長期厳選投資ファンドなど、最終顧客に対して守秘義務を負っている場合があるため、当社では原則として単独でエンゲージメント活動を行いますが、有益かつ許容されると判断される場合には他の機関投資家等との協働した対話を行います。対話のあり方を検討する際には、上記方針4-1に記載のとおり、投資先企業の持続的成長に資する建設的なものとなるよう心掛けております。

4-7.投資先企業と対話を行う機関投資家は、公表された情報をもとに、投資先企業との建設的な「目的を持った対話」を行うことが可能であることを踏まえ、当該対話において未公表の重要事実を受領することについては、基本的には慎重に考えるべきである。

当社は、投資先企業との対話等において未公表の重要事実や法人関係情報を求めることはいたしません。万一、これらの情報を取得した場合には、社内規程に則り、厳格に情報を管理いたします。

原則5: 機関投資家は、議決権の行使と行使結果の公表について明確な方針を持つとともに、議決権行使の方針については、単に形式的な判断基準にとどまるのではなく、投資先企業の持続的成長に資するものとなるよう工夫すべきである。

5-1. 機関投資家は、すべての保有株式について議決権を行使するよう努めるべきであり、議決権の行使に当たっては、投資先企業の状況や当該企業との対話の内容等を踏まえた上で、議案に対する賛否を判断すべきである。

議決権行使およびその助言については、相応の時間とコストを要する以上、それが真に企業価値の向上をもたらし、お客様の利益に資するかどうかを踏まえたうえで行うことがフィデューシャリー・デューティーに適うものと考えています。

当社は、投資先企業の選別や投資後のエンゲージメント活動を通じ、株主総会議案を含む経営上のテーマについて経営判断に対する信頼を培っており、そのため議決権行使にあたっても、基本的に賛成票を投じ、またはその旨を助言することとしています。

5-2. 機関投資家は、議決権の行使についての明確な方針を策定し、これを公表すべきである。当該方針は、できる限り明確なものとすべきであるが、単に形式的な判断基準にとどまるのではなく、投資先企業の持続的成長に資するものとなるよう工夫すべきである。

議決権行使ガイドラインにつきましては「議決権行使ガイドライン」(リンク先)をご覧ください。

上記のとおり、基本的には賛成票を投じ、企業価値を毀損するおそれが強いと判断する場合には反対票を投じ、またはその旨の助言を行いますが、むしろ「議決権行使ガイドライン」の内容は対話における共通言語であり、エンゲージメント活動の中で対話を重ねることが重要であると考えています。

5-3.機関投資家は、議決権の行使結果を、少なくとも議案の主な種類ごとに整理・集計して公表すべきである。

また、機関投資家がスチュワードシップ責任を果たすための方針に沿って適切に議決権を行使しているか否かについての可視性をさらに高める観点から、機関投資家は、議決権の行使結果を、個別の投資先企業及び議案ごとに公表すべきである。それぞれの機関投資家の置かれた状況により、個別の投資先企業及び議案ごとに議決権の行使結果を公表することが必ずしも適切でないと考えられる場合には、その理由を積極的に説明すべきである。

議決権の行使結果を公表する際、機関投資家が議決権行使の賛否の理由について対外的に明確に説明することも、可視性を高めることに資すると考えられる。特に、外観的に利益相反が疑われる議案や議決権行使の方針に照らして説明を要する判断を行った議案等、投資先企業との建設的な対話に資する観点から重要と判断される議案については、賛否を問わず、その理由を公表すべきである。

当社の採用する日本株式の長期厳選投資に関しては、議決権行使またはその助言の結果の個別開示により一般には開示していない投資先企業が明らかとなり、お客様の利益が却って損なわれ結果となるため、当該結果を個別の投資先企業および議案ごとには公表せず、議案の主な種類ごとに整理・集計して公表することとします。

5-4.非該当

原則6: 機関投資家は、議決権の行使も含め、スチュワードシップ責任をどのように果たしているのかについて、原則として、顧客・受益者に対して定期的に報告を行うべきである。

6-1.運用機関は、直接の顧客に対して、スチュワードシップ活動を通じてスチュワードシップ責任をどのように果たしているかについて、原則として、定期的に報告を行うべきである。

当社の長期運用を遂行する上で、当社の運用哲学・手法に対して、最終顧客から十分な理解を得ている状態を保つことは不可欠な要素です。この信頼関係を維持・強化するべく、定期的に報告会を実施し、投資先企業の状況、対話状況を含めた運用状況について議論します。

また、当社の投資先企業の方のご協力を得て、最終顧客向けの施設見学会などを企画することもあります。これは、当社が行う長期投資の概念をより深く理解していただくために非常に重要な機会であると考えています。

6-2.非該当

6-3.機関投資家は、顧客・受益者への報告の具体的な様式や内容については、顧客・受益者との合意や、顧客・受益者の利便性・コストなども考慮して決めるべきであり、効果的かつ効率的な報告を行うよう工夫すべきである。

最終顧客を含めたお客様向けのスチュワードシップ活動の報告は、お客様との間で様式・内容について合意がある場合にはそれにより、また特に合意のない場合には、お客様に分かりやすいものとなるように努め、よりお客様の利便性やコストについてのご希望の添えるよう工夫を重ねます。

原則7: 機関投資家は、投資先企業の持続的成長に資するよう、投資先企業やその事業環境等に関する深い理解のほか運用戦略に応じたサステナビリティの考慮に基づき、当該企業との対話やスチュワードシップ活動に伴う判断を適切に行うための実力を備えるべきである。

7-1.機関投資家は、投資先企業との対話を建設的なものとし、かつ、当該企業の持続的成長に資する有益なものとしていく観点から、投資先企業やその事業環境等に関する深い理解のほか運用戦略に応じたサステナビリティの考慮に基づき、当該企業との対話やスチュワードシップ活動に伴う判断を適切に行うための実力を備えていることが重要である。

このため、機関投資家は、こうした対話や判断を適切に行うために必要な体制の整備を行うべきである。

当社の長期運用手法にとって、「企業価値分析」をコアスキルとして、「企業との対話」「顧客へのアカウンタビリティ」を備えた組織を維持・増強することが経営上の最重要課題であり、そのために人材、IT等のインフラに持続的な投資を行う必要があると認識しています。また、人事評価制度においても、企業分析、投資先企業との対話を業績評価の主要項目とし、実力の具備を促します。

7-2.特に、機関投資家の経営陣はスチュワードシップ責任を実効的に果たすための適切な能力・経験を備えているべきであり、系列の金融グループ内部の論理などに基づいて構成されるべきではない。

機関投資家の経営陣は、自らが対話の充実等のスチュワードシップ活動の実行とそのための組織構築・人材育成に関して、また、運用機関の経営陣は、ガバナンス強化・利益相反管理に関して、それぞれ重要な役割・責務を担っていることを認識し、これらに関する課題に対する取組みを推進すべきである。

スチュワードシップ活動は経験を有する投資判断責任者である取締役またはその指示を受けた職員により行います。同取締役は、親会社の人事ローテーションによる異動の対象ではなく、当社において投資判断に専念することが予定されています。

同取締役以外の役員は親会社等の役員を兼務しておりますが、いずれも金融機関の経営やリスク管理にかかる能力と経験を有しており、経営陣が一丸となってスチュワードシップ活動のための組織構築、人材育成、ガバナンス強化および利益相反管理に取り組みます。

7-3.対話や判断を適切に行うための一助として、必要に応じ、機関投資家が、他の投資家との意見交換を行うことやそのための場を設けることも有益であると考えられる。

当社では、アクティブ運用の投資スタイルを採用しており、投資先企業を一般には開示していないことから、原則として他の投資家との意見交換は行いませんが、最終顧客にとって有益かつ許容されると判断される場合には意見交換を行います。

7-4.機関投資家は、本コードの各原則(指針を含む)の実施状況を適宜の時期に省みることにより、本コードが策定を求めている各方針の改善につなげるなど、将来のスチュワードシップ活動がより適切なものとなるよう努めるべきである。

特に、運用機関は、持続的な自らのガバナンス体制・利益相反管理や、自らのスチュワードシップ活動等の改善に向けて、本コードの各原則(指針を含む)の実施状況を定期的に自己評価し、自己評価の結果を投資先企業との対話を含むスチュワードシップ活動の結果と合わせて公表すべきである。その際、これらは自らの運用戦略と整合的で、中長期的な企業価値の向上や企業の持続的成長に結び付くものとなるよう意識すべきである。

当社の存在意義は、運用および助言する日本株式の長期投資により、最終顧客に対して付加価値を提供することであると考えます。したがって、本コードの各原則の実施状況の報告については、原則として当社方針に基づくスチュワードシップ活動の自己評価結果と併せて定期的に公表することとしますが、最終顧客の利益を毀損する可能性があると判断する場合は、個別性の高い情報を公表しないことがあります。

原則8: 非該当

スチュワードシップ・コード活動に関する自己評価

上記の方針に従い取組みを行ったスチュワードシップ活動とその自己評価につきまして、外部委員会における意見も踏まえたうえで公表いたします。

2024年度 スチュワードシップ・コード活動に関する自己評価

以上