おおぶねシリーズ受益者の皆様のみがアクセスできるWebサイト「おおぶねメンバーズサイト」では、NVICが長年の経験で培った投資ノウハウや投資先企業に対するNVICの視点について、アナリストが作成した企業紹介レポートを毎月更新しています。ここではそのうちの一つのレポートを特別に公開しております。

農林中金バリューインベストメンツでは、毎月「おおぶねメンバーズサイト」にて、NVICの投資先企業に対する見立てや投資哲学等を紹介させていただいております。

今回、おおぶねJAPAN投資先の中から、国内トップシェア靴小売チェーンである株式会社エービーシー・マート(以下、「当社」または「エービーシー・マート」)についてご紹介いたします。当社の産業付加価値や競争優位性に加え、NVICとして考える、『今後も生き残り続ける小売業』について、国内外の投資先小売業のビジネスモデルにも触れながらご説明させていただきます。

皆さんは普段、どのような靴を履いていますでしょうか。当たり前ではありますが、普段の通勤や休日の運動、おしゃれをしてのショッピングなど、日常生活の様々なシーンで靴は使われます。また、「外出に必要な最低限の機能さえあればいい」という方や、「重要なファッションアイテムのひとつとして有名ブランドをいくつもコレクションしたい」というような方まで、靴という財は様々な需要のされ方があると思います。

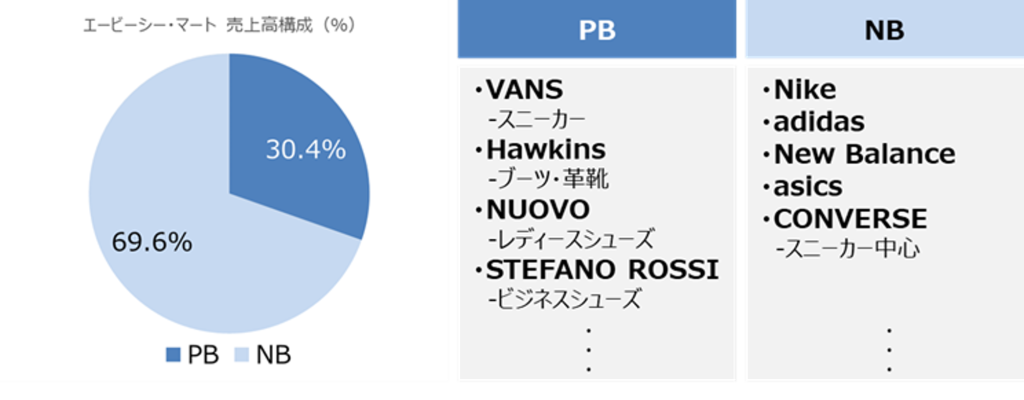

エービーシー・マートは、そのような多種多様なニーズに則した商品ラインナップを揃えることで、消費者に当社ならではの価値を提供しています。使用シーンに対応したプライベートブランド(以下、「PB」)商品やNikeやadidas等のグローバルメーカーのナショナルブランド(以下、「NB」)商品など幅広い商品ラインナップを取り扱い、かつ、国内1,000店以上の店舗網で消費者がアクセスしやすい立地に出店していることも、当社ならではの特徴と言えます。

PBとは、自社で保有するブランドのことです。当社の主力としてはスニーカーブランドの「VANS」やブーツや革靴を扱う「Hawkins」等があります。他にも、レディースシューズの「NUOVO」やビジネスシューズの「STEFANO ROSSI」等、消費者のニーズに合わせた様々な自社ブランド商品を販売しております。

これらのPB商品は、当社が企画、製造、販売を担っております。当社自身で消費者のニーズに合わせた商品を企画することができ、トレンドに則した商品をスピーディーに提供することができます。また、バリューチェーンにおける中間コストを削減することで、消費者に対し低価格での商品提供を可能にします。

また、自社ブランドのほかに、NBの商品も多く取り扱っております。NBとは、メーカーが自社の商品に対してつけるブランドのことです。当社は、Nikeやadidas、New Balance等、海外の有名メーカーのブランドのスニーカーを中心に取り扱っております。

これらのNB商品は、国内の競合では取り扱っていない商品も多く、エービーシー・マートならではの価値を消費者に提供することを可能にしています。様々な顧客層に合わせた自社ブランドの取り扱いに加え、知名度が高く顧客への訴求力が高い有名ブランドも多く取り扱うことで、消費者のニーズに合った商品を幅広く提供することを可能にしています。

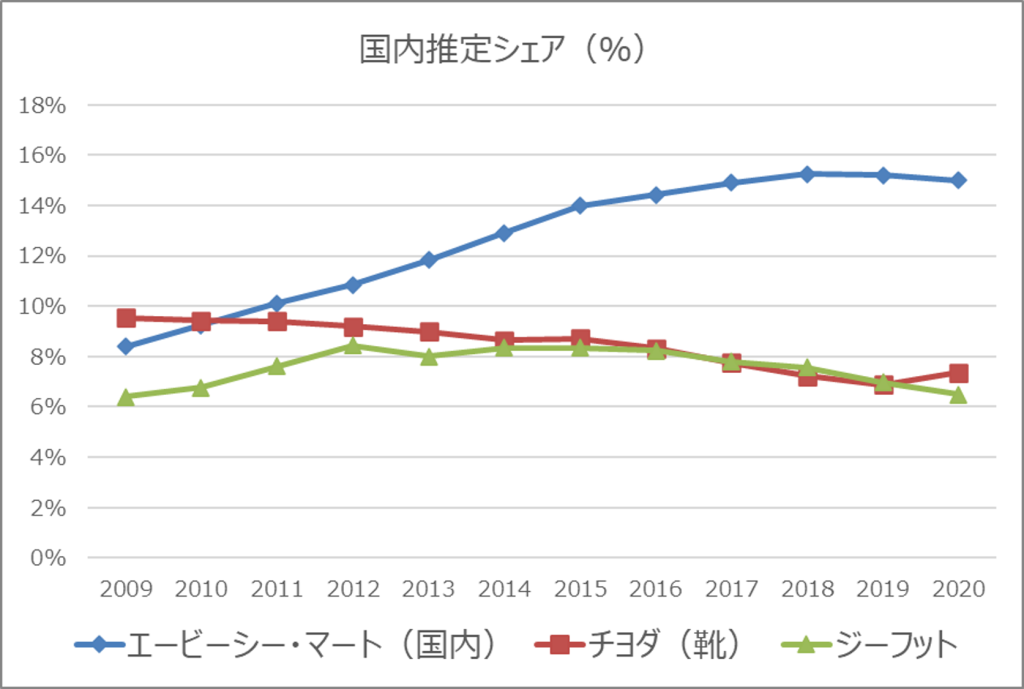

競合の売上高成長が低迷するなか、当社はコンスタントに売上高を伸ばしシェアを拡大しています。その背景として、集客効率の良い出店戦略と競争優位の一角を担うほどの徹底した現場第一主義にその一因があるとNVICでは考えております。

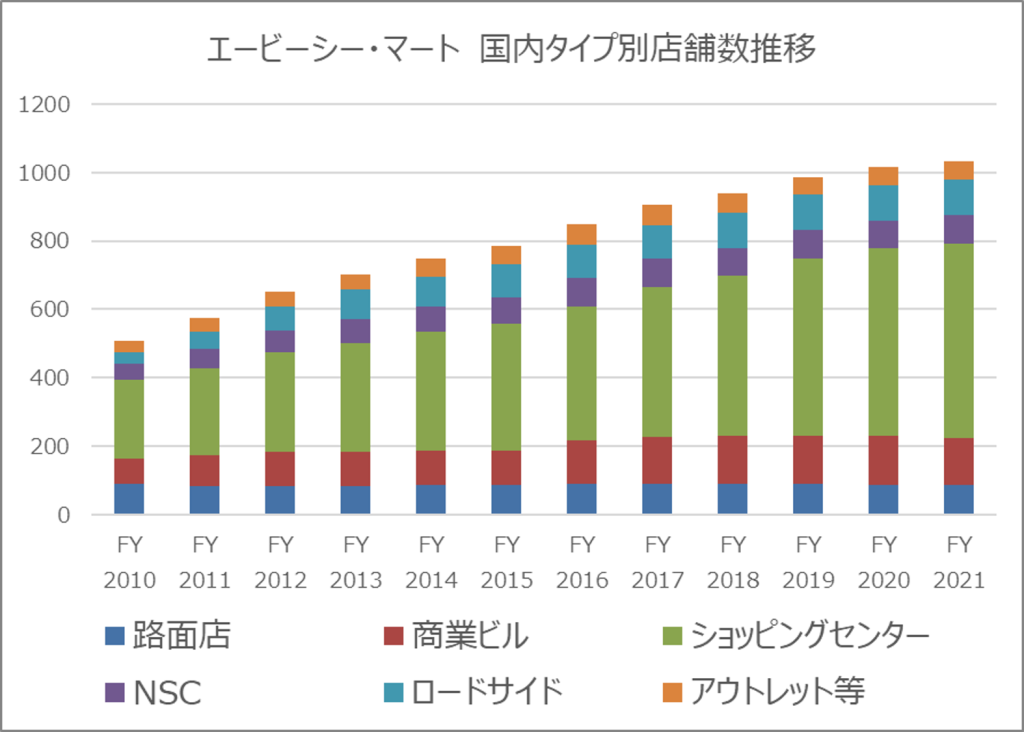

当社は、集客効率のよいショッピングセンター内のテナントを中心に、国内1,000店舗以上展開している現在も店舗数を増やし続けています。また、現場主義を徹底しており、本社の社員も週末は必ず店頭に立って接客するほど消費者ニーズの捕捉に力を入れています。ファッショントレンドに敏感な顧客層が多く集まる地域・テナントに出店している当社は、店舗での売れ筋や消費者のニーズを海外メーカーにフィードバックし、リレーション強化に役立てています。すなわち、当社の店舗網は、国内のトレンドを直接捕捉しづらい海外メーカーにとって、”消費者ニーズのアンテナ”としての役割を担っているといえます。

また、当社のECは国内トップシェアの店舗網を梃子にしたオムニチャネル戦略をとっています。システム投資により店頭タブレットや店員のスマホでリアルタイムでの在庫把握を可能にし、顧客が来店した際にほしいサイズ・色が店頭にない場合でも、倉庫から直接顧客へ配送するサービスを行っています。また、反対に、顧客がインターネットで予約した商品を店舗で試着、購入することも可能であり、オンラインとオフラインをうまく融合した戦略をとっています。メーカーとのリレーションが強く、アクセスしやすい店舗網を持つ当社ならではのEC戦略と言えます。

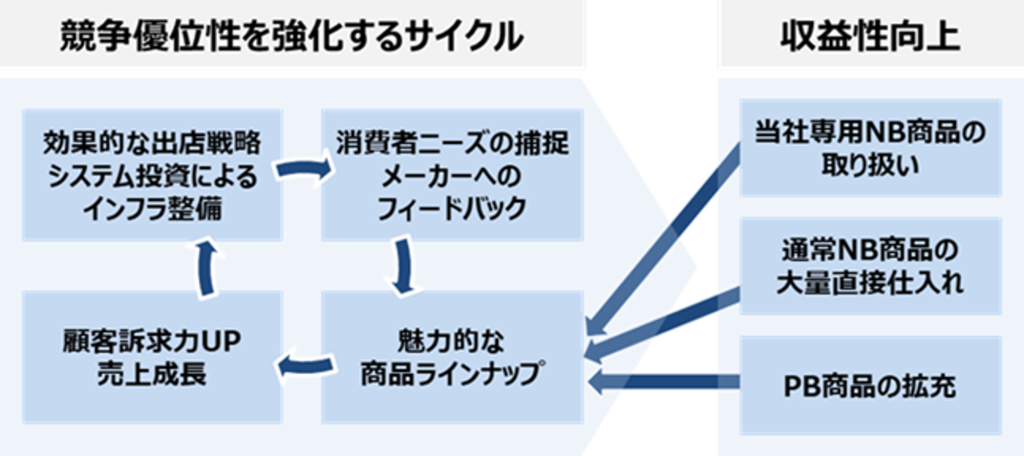

そうした取り組みによって、当社は魅力的な商品ラインナップのスムーズな提供を可能にし、顧客訴求力が強まることで売上成長、シェアの拡大につなげています。また、こうしたサイクルの中でメーカーとのリレーションはさらに強化され、競争優位性が増すものと考えます。結果として、当社専用NB商品の取り扱いや通常NB商品の大量直接仕入れにより高い収益性を享受することができます。

当社専用NB商品とは、高付加価値帯のスニーカーや色違い商品等、競合が取り扱っていない商品のことを指します。これらの商品は、他社が取り扱わないことで値下げ圧力を受けず、通常のNB商品より粗利を高めることができると考えられます。

当社は、Nikeやadidas等の海外有名メーカーから、最重要取引先の一つとして位置づけられています。海外有名メーカーからすると、国内トップシェアのチャネルを持つ(かつ、シェアを伸ばし続けている)当社抜きでは日本でビジネスができません。また、エービーシー・マートからしても、PB商品のみでは売上成長が見込みにくいなか、NB商品の取り扱いによる集客は必須です。

当社専用NB商品の取り扱いは、「(必要以上に値下げされないことで)ブランド価値を毀損されずにビジネスを展開したい」海外メーカーと、「消費者にエービーシー・マートならではの価値を提供し売上成長を実現したい」当社の、まさに”Win-Win”な関係の中で成り立っているのです。

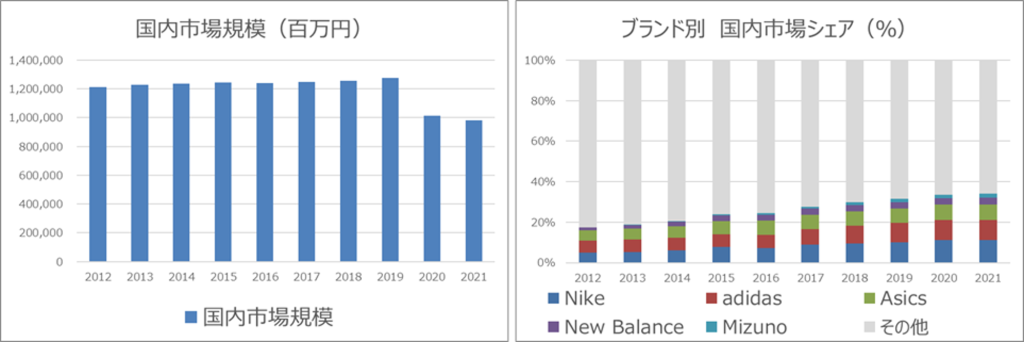

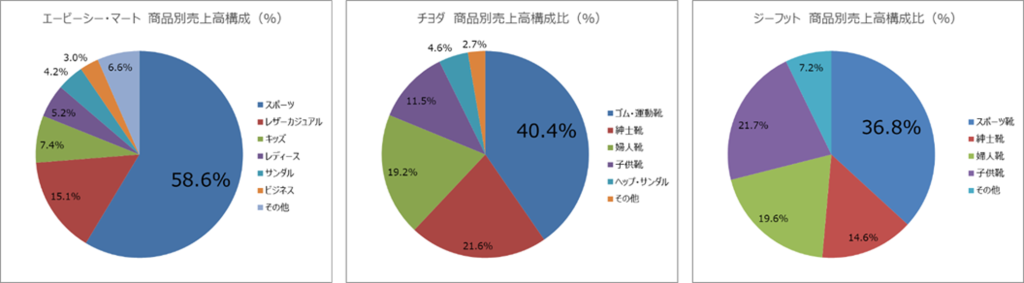

また、国内の靴小売市場が頭打ちのなか、スニーカーを中心としたスポーツ靴は市場規模を拡大しており、競合と比較してスポーツ靴の売上構成比が高く、海外の有名メーカーとも強固なリレーションを持つ当社は、そうした潮流を追い風にして成長してきたと考えられます。

シェアの拡大とメーカーとのリレーションの強化により、当社は結果として高い収益性を享受しています。

ECの発展により店舗がなくてもモノを売れる時代で、小売業としての付加価値はどういった点にあるのでしょうか。ただ棚を提供するだけの小売は生き残れない時代です。そういった変化のなかで、どういった小売企業がこの先も価値を創出し続けることができるのか、NVICが分析した国内外の企業を紹介しながら、NVICの考えをご説明します。

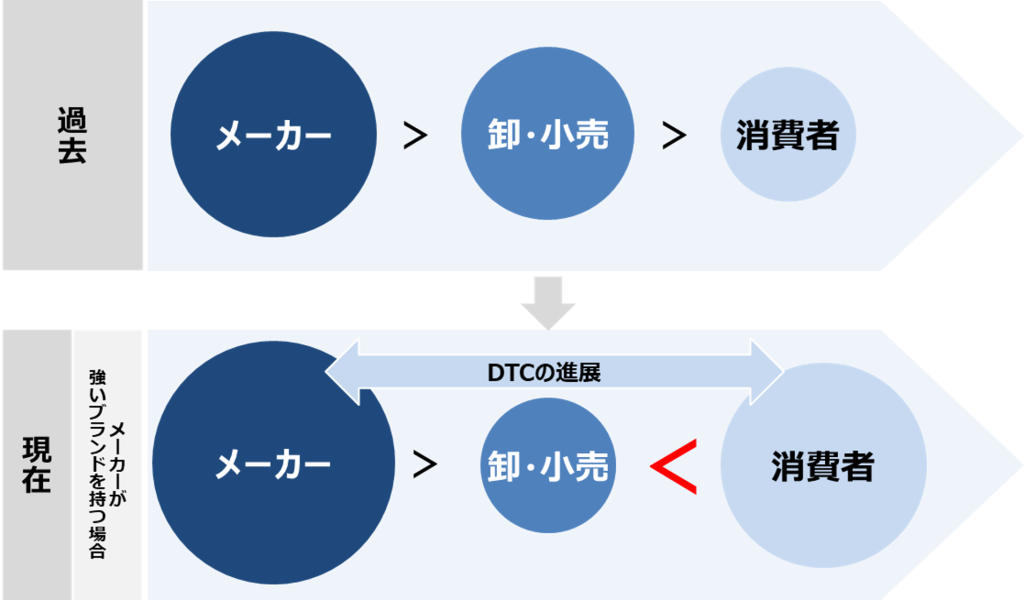

物流やECの発展など、モノ・情報へのアクセスが以前より容易になることで、バリューチェーン内のパワーバランスに変化が起こっています。以前は、消費者は小売店の棚にある商品からしかモノを選べませんでした。現在はどうでしょうか。「”どこ”で”何”を買うか」の選択肢が広がり、消費者のバリューチェーン内の交渉力が強まっていると考えられます。スマホで注文して自宅で受け取ることが容易になることで、以前ほど実店舗での買い物をしなくなった方も多いのではないでしょうか。

また、メーカーが強いブランドを持つ場合、消費者との間に挟まれた卸・小売は、その付加価値が相対的に低下し、DTCが進展していきます。DTCとはDirect To Consumerの略で、メーカーが直営店や自社ECによって直接商品を消費者に届けることを指します。バリューチェーン内の卸・小売りの付加価値をメーカー側が取り込むことで、中間コストを削減し収益性を高めることを可能にしています。一方、メーカーのブランドが弱い場合は、Amazon等のECプラットフォームを有する企業にバリューチェーン内の付加価値が取り込まれていくと考えます。

靴業界(主にスニーカー)において、Nikeやadidas等のグローバルメーカーは靴市場全体でのシェアを拡大していることからもわかるとおり、引き続き強いブランドを有しており、各社ともにDTC戦略を強化しています。以下のグラフは、Nikeの全社売上とDTC売上構成比の推移です。足元、NikeのDTC比率は39%を占めております。

Foot Lockerは米国を中心に全世界3,000店舗近く出店している大手靴小売チェーンです。米国ではトップシェアを誇り、2021年はNike商品の売上が全体の68%を占めていました。

しかし、NikeのDTC戦略強化により、小売を経由しての販売を削減する方針の中、米国トップシェアのFoot Lockerもそのあおりを食らいました。今年2月に実施した四半期決算発表にてNike製品の取り扱いが55%以下に縮小されると発表したのです。両社は蜜月の関係だと考えられていましたが、米国トップシェアのFoot Lockerですら、バリューチェーン内に占める付加価値の相対的な低下によってそのポジションが危ぶまれ始めているのではないかと考えます。

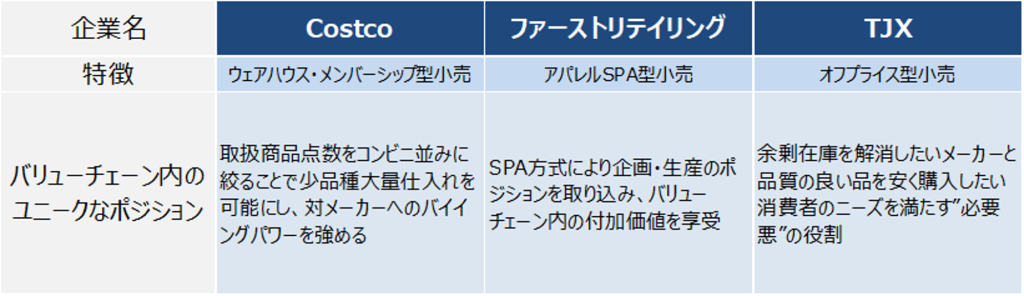

バリューチェーン内の小売企業の付加価値が相対的に低下していくなか、ユニークなビジネスモデルからそのポジションを確立している小売企業もあります。NVICが分析した企業の中から、3社紹介いたします。

Costcoは米国の代表的な小売企業です。Costcoのユニークな点は、大規模店舗でありながらも取扱商品数を絞ることで(小規模店舗のコンビニと同水準)、メーカーに対し大きなバイイングパワーを獲得し、競合にはマネできない低価格での商品提供を実現している点にあります。こうした顧客訴求力を重視したビジネスモデルにより、単なる売買差益に依ったビジネスではなく、有料会員の「会費」を主な収益源としたユニークな収益構造となっています。

ファーストリテイリングはユニクロを運営しているアパレル製造小売企業です。ファーストリテイリングの特徴は、単なる小売業ではなく、メーカーの役割も担っている点にあります(SPA方式)。エービーシー・マートの説明でも触れましたが、商品企画・製造の領域までバリューチェーンを拡大することで中間コストを削減し、また、規模の経済を梃子にすることで、高品質・低価格の商品提供を可能にしています。

TJXはアメリカの米国を中心に展開するオフプライスリテーラーのパイオニアです。有名アパレルブランド等の余剰在庫やシーズンを過ぎた商品を仕入れ、定価の20%~60%で消費者に販売しています。TJXは、余剰在庫を解消したいメーカーと品質の良い品を安く購入したい消費者のニーズを満たす役割を担っており、アパレル業界において余剰在庫が必ず発生する事業特性を生かした「必要悪」に根差したビジネスモデルと言えます。

3社ともに共通しているのが、バリューチェーン内で独自のポジションを築くことで付加価値を創出している点です。消費者の交渉力が強まり、メーカーと消費者に挟まれるかたちで小売業の付加価値が相対的に低下していくなか、ユニークなビジネスモデルを展開し、自社の付加価値を高めることに成功した小売業が今後も生き残るのではないかと考えます。

エービーシー・マートはどうでしょうか。

米国では靴のEC販売が浸透しており、全体の約3割を占めています。そもそも店舗に行かず靴を購入する文化が浸透しつつある中、Nike等のグローバルメーカーにとっても卸先を厳選しやすい土壌があると考えられます(Foot Lockerの例)。一方、日本は海外ほど靴のEC販売が浸透していません(全体の約1割)。日本人は店舗試着を好み、海外で主流になりつつある靴EC(買うもの以外返品)は、返品の手間やコストを嫌がる日本人には馴染みづらいといった背景があります。

また、グローバルメーカーにとって日本の市場はあくまで”海外のマーケット“です。当社との面談の中でも、すでに日本でトップシェアの店舗網を持つ当社のチャネルを差し置いてDTCに切り替えることは現実的ではないとの考えを確認しました。

一方で、当社の競争優位の源泉である“海外メーカーとの強固なリレーション”がこの先も維持されるものかどうかは重要なポイントです。パワーバランスの変化により当社の交渉力が弱まっていくのか(Foot Lockerと同じ道をたどるのか)、または、独自のビジネスモデルを確立することでこの先も付加価値を創出し続けることができるのかについては、単なる靴小売の競合だけではなく国内外の小売業やグローバルメーカーへの分析を通じてモニタリングしていきたいと思います。

おおぶねシリーズを購入いただいた方は、「おおぶねメンバーズサイト」で企業分析レポートや企業紹介等を毎月読むことができ、過去分も閲覧できます。

「おおぶねメンバーズサイト」の内容や閲覧方法については、受益者の方へページをご覧ください。