私たちは、2007年より「構造的に強靭な企業®」に対する長期厳選投資を行い、限られたプロ機関投資家向けにその運用助言サービスを提供し、運用組織を拡充しながらノウハウを蓄積してまいりました。長期的な資産形成が日本国民の課題であるとの問題意識が高まる中で、長期投資に資していくことを目指した運用商品をこのように皆様にご提供できることを非常にうれしく思っています。

農林中金バリューインベストメンツ(NVIC)が運用助言、運用を行う個人向けファンドシリーズは、以下の3つになります。

- 長期厳選投資 おおぶね: 米国株式、NVIC運用助言により農林中金全共連アセットマネジメント(NZAM)運用

- おおぶねグローバル: 先進国株式、NVIC運用

- おおぶねJAPAN: 日本株式、NVIC運用

NVICの運用はすべて、「売る必要のない会社しか買わない」という一貫した運用哲学の下に運営されており、長期的な資産形成を目的とする個人投資家の皆様が運用ニーズにあわせて選択できるようにラインナップいたしました。

これら個人投資家の皆様向けにご用意している上記3つのファンドは、すべてプロの機関投資家向けに組成したものと基本的には同一のポートフォリオとなっております。

3つのファンドはそれぞれ、投資する対象国に違いや重複がありますが、基本的に同じ運用哲学に根ざしたものです。それぞれの目論見書などにも詳述してはいますが、この機会に改めまして運用哲学についてご説明申しあげたいと思います。この説明をNVICおおぶねファンドシリーズの「オーナーズマニュアル(取扱説明書)」と考えていただけますと幸甚です。

おおぶねシリーズの運用哲学

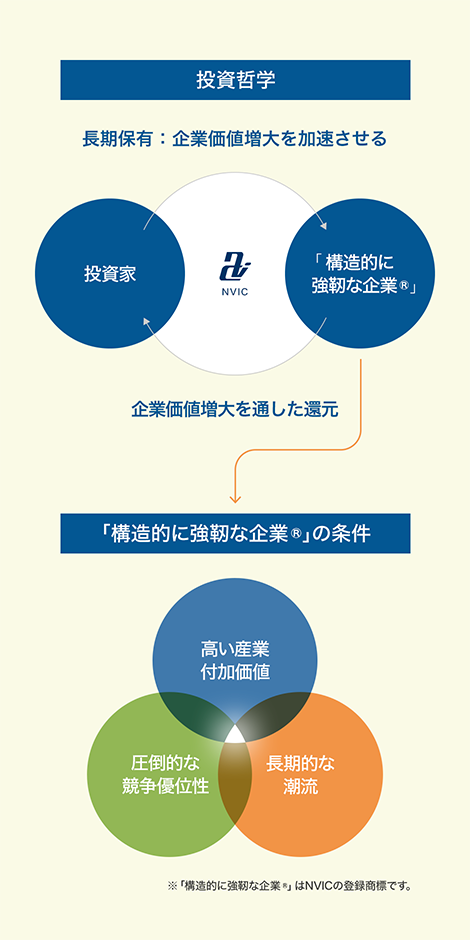

NVICが運用するファンドが保有する企業は、持続的に企業価値を増大できる「構造的に強靭な企業®」であり、自社が稼ぎ出す営業利益の蓄積に伴い、結果として時間の経過とともに長期趨勢的な株価の上昇を見込むことができると考えております。後で詳述するような素晴らしい経済性を有した企業を見つけてしまえば、その株券を売買する必要などなく、単にオーナーとして保有すれば良いのだ、という考え方こそが、「売る必要のない会社しか買わない」と表現している哲学なのです。

受益者である皆様には、私たちのファンドを通じて「構造的に強靭な企業®」のオーナーになっていただき、このような素晴らしい企業の経済性を享受していただきたいのです。そうすることで、相場の中短期的な変動に一喜一憂することなく、長期的に安心して資産形成をしていただきたいと考えております。

以下において、まずNVICの中核概念であるところの「構造的に強靭な企業®」について詳述いたします。その後、実際の分析プロセス、企業との対話、それから特に私たちが重視しているファンド投資先企業のオーナーであります受益者の皆様に対する運用説明などについて簡単にまとめています。

構造的に強靭な企業®の3要件

そもそも企業の本来的な存在意義は、顧客・社会に対して付加価値を提供することです。より平易に言うなら、顧客・社会が抱えた問題や「困りごと」を解決することです。企業が上げる利益とは、その問題解決の対価なので、大きく利益を上げる企業は、顧客の問題を大きなインパクトのある形で解決している企業であると言い換えることもできます。

私たちが長期保有する企業は、そういった顧客・社会の問題解決をより効率的に、より持続的に行い得る「構造」を有している企業であることが必要であり、以下の3つの要件を満たす必要があると考えています。

1)付加価値の高い産業・事業であること:「必要か?」

保有企業が営む事業の付加価値が高いのかどうか、人にとって必要なのかということはすべての出発点です。本来的に人の生活にとって必要な財・サービスもありますし、顧客が抱えている困りごとに起因するサービスもあります。いずれにしても顧客・社会が抱えている問題や課題を特定・発見することを構造的に行っている企業であることが重要です。そもそも付加価値が低い事業を行うことは、高い収益性を得ることが可能かどうかの議論以前に、企業の長期的な存在意義に関わってきます。

2)圧倒的な競争優位性を持つこと:「強いのか?」

付加価値が高い事業を行うことができたとしても、それが「誰でもできる」状態なのであれば高い収益性をあげることはできません。なぜなら厳しい自由競争の世界では、競合他社が儲かる事業に参入してくることで、その収益性は徐々に薄まってしまうからです。つまり高い収益性を保つには「他の企業が参入を諦めるような何か」が必要で、それを私たちは「参入障壁」と呼んでいます。この参入障壁には様々な形態があり、NVICは13年以上に及ぶ長期投資の歴史の中で類型化を行っています。

3)長期的な潮流に乗っていること:「続くのか?」

付加価値の高い事業を、参入障壁のある形で営むことができたとしても、その事業領域が長期的に縮小していたのでは、持続的に利益を上げ続けることは不可能です。ここでNVICが提唱する長期潮流は、人口動態などの不可逆的な事象を意味し、証券市場で言われる、「人工知能」「自動運転」などのいわゆる「今ホットな成長テーマ」ではありません。また多くの株式投資家は株式投資の目的は成長を買うことだと考えていますが、NVICでは、高い成長は「ないよりはあった方が望ましい」程度のものだと考えています。もちろん、産業・事業が縮小しているという状態は避けなければなりません。

つまり、この長期潮流という基準は、先の2つの基準「付加価値」「競争優位=参入障壁」があって、はじめて意味を持つものであるものと考えています。例えば、太陽光発電は長期潮流に乗っていたとしても、参入障壁を築くことが本来的に困難なので、長期的には利益を上げ続けることは難しいと考えます(実際にそうなっています)。むしろ高すぎる成長は参入障壁を破壊するケースも多々あることを念頭に置くべきだと思っています。

以上の3つの要件は、私の趣味の釣りにたとえることができます。

「そもそも魚のいない池にいっても釣れるわけがない(=付加価値)。魚がたくさんいる池を見つけても周りに多くの釣り人がいては十分に釣れない(=競争優位)。そして自分だけが楽しむことのできる素晴らしい池があったとしても、その池が徐々に小さくなっていては、長期的に十分な魚を釣ることはできない(=長期潮流)」。

もう少し強い言い方をするなら、「構造的に強靭な企業®」は、「人間にとって不可欠な財・サービス(=付加価値)」を「排他的ともいえる程の強さ(=競争優位)」で提供し続けることのできる企業なのです。このような事業、企業は、世界中を探してもそれほど沢山あるわけではありません。だからこそ、そういう企業を見つけたらその値段(=株価)を慎重に吟味してオーナーになることで、時間の経過とともにその企業価値増大を楽しみ、豊かになることができるというものが、NVICの運用哲学なのです。

モノづくりのプロセス~仮説構築・検証、経営者との対話、投資家説明~

以上の3つの要件を満たすかどうかは、すべてNVIC独自の仮説であり、絶対の正解はありません。その仮説を構築・検証する際には、企業の沿革からの長い期間において、財務情報、非財務情報、マクロ経済情報を有機的に結び付ける作業を行います。決して例えばただ企業経営者に会って、「信頼できる人だ」的なアプローチは採りません。NVICは企業が利益を上げる「構造」に投資するのだから当然です。

NVICは、投資先、投資候補先の企業のみならず、競合企業、その事業の川上・川下の企業を、グローバルに飛び回って面談を行います。なぜなら企業のビジネスには国境がないからです。企業がグローバルに戦っているにも関わらず、ある日本企業の競争優位性に関する仮説を導くときに、その日本における競合企業とだけ比較しても意味がありません。ミーティングの形態も、経営者や役員とのミーティングのみならず、工場見学、施設見学、市場調査など様々です。なぜなら企業の価値創造は「現場」で起こっており、ミーティングルームで起こっているわけでないからです。

ミーティングを行うとき、NVICは「手ぶらでいかない」をモットーにしています。そもそもNVICが企業とミーティングを行うときには、先述の3つの要件に関するなんらかの仮説とその仮説を導く根拠となる前提を持っています。それらをNVIC独自の資料にまとめて企業と対峙し、仮説を確認するべく対話を行います。このような対話は、その企業の事業の経済性に関わるものなので、「これは参考になる資料だね」と感謝されることも多いです。特に最初のうちは、ミーティングにおいて経営者に会えるわけでもないし、工場見学ができるわけではありません。しかし、このような地道かつ入念な対話を継続することで、企業側も「面白い投資家が日本からやってきたな」と思ってくれ、経営者に会えるようになっています。

このようなグローバルな企業分析、経営者との対話はNVICに企業経営、事業の経済性などにおける知見となって蓄積します。例えば、3Mで行ったインゲ・チューリン社長との議論から導いた「強い組織」に関する仮説を、信越化学の斉藤社長に持参すれば、高い評価を受けるとともに斉藤社長から新たな気付きを得て仮説がより高次元に昇華する。米国の小売ビジネスモデルの類型をまとめて、セブンイレブンに持っていけばジョセフ・デピント米国社長とより深い議論ができるようになる。このような投資家と企業経営者の間の対話は、我々の投資仮説の構築・検証に有益であると同時に、経営者にとっても現場で事業を運営するうえでのなんらかの長期的な気付きになるはずです。投資家と経営者は長期的な企業価値増大という同じ船に乗っているのです。このコンセプトこそがNVIC流の「企業との建設的な対話」であり、これをチーム創設以来13年以上行ってきたのがNVICの強みの一つになっています。

NVICは、以上のような仮説構築・検証のプロセスの中で得た投資先企業の3つの要件に関する考察、企業との対話での気付きなどについて月次の運用報告などで受益者の皆様に報告します。それらの情報は、本ファンドを通じてポートフォリオ企業の最終的なオーナーとなっている受益者の皆様が、中短期的な相場変動に一喜一憂することなく、正当に本ファンド保有の可否を判断するために不可欠な情報だと思うからです。NVICが長期投資を行う「構造的に強靭な企業®」であっても中短期的には相場下落の影響を免れることは絶対に不可能です。しかし、そのような大きな株価下落の局面において、当該下落企業の経済性(付加価値、競争優位、長期潮流)が損なわれていないと判断できるならば、株価下落はむしろチャンスになるのです。

このようにNVICは、長期資産形成をめざす受益者の皆様のために、真に長期投資に資する企業を一つ一つ丁寧に選択しています。それぞれの企業の経済性に関する仮説構築、検証を、あたかもモノづくりの職人が一つ一つネジを締めるかのような丹念さをもって行います。そうして構築した仮説を集めて、この「おおぶね」という「船」を組み上げています。受益者の皆様には、安心してこの船に乗ってもらいたいと思っています。もちろん、アフターケアも怠りません。投資後に経営環境が変われば経済性に関する仮説も変更する必要があるでしょう。当初思っていたような強靭性がなかったと判明する企業もでてくるかもしれません。投資先企業の経済性分析を定期的にアップデートし、受益者の皆様に誠実に報告することが、NVICが目指す一連の運用報告なのです。

NVICおおぶねファンドシリーズが選ぶ企業が、真に構造的に強靭であれば、当然のこととして持続的な利益を上げ続けることができ、その企業のオーナーである私たちは経済的にその恩恵に長期的に浴することができるでしょう。と同時に結果的に社会も少しずつ良くなっているでしょう。なぜなら、私たちのポートフォリオ企業は顧客・社会の課題や「困りごと」を解決した結果として高い収益をあげているのですから。

その航海の道のりは順風満帆な時もあれば、荒波にもまれる時もあるでしょう。しかしながら、私を含めNVICの乗組員一同は、「おおぶね」の舵取りの責任を担うとともに、一緒に乗り込んでいただいた受益者の皆様とまさに同じ船にのっています。

さぁ、ともに長い航海に漕ぎ出しましょう!

農林中金バリューインベストメンツ

最高運用責任者

奥野一成